做外贸的朋友大概都遇到过这种对话:

客户:“你账号是美元的?”

我:“对的。”

客户:“那我还得去换汇?”

我:“是的……要不你试试电汇?”

客户:“算了吧,太麻烦。”

最开始我不理解,换个汇又不是多大事。但时间一长,我才慢慢明白:对买家来说,“麻烦”不是个小问题,而是决定合作舒不舒服的关键。

尤其是在非洲、东南亚、小语种国家这一块,换汇麻烦、费用高、到账慢,确实能劝退一大票客户。

而这个痛点,说白了,就是我们没给客户提供一个“顺手”的收款方式。

直到我开始用万里汇的本地收款账户,这种“卡在付款这一步”的烦恼,才算是被我解决掉了。

01 | 本地账户,是不是“高级配置”?其实是收款该有的标配

客户为什么总嫌你“麻烦”?

不是他懒,是因为咱们的收款方式,太站在“自己方便”那一边了。

比如我一开始用的美元账户,让尼日利亚客户去换汇、跑银行,来回好几天,还多收了一笔手续费。

他问我:“你卖货给我,怎么还得我倒贴钱来买?”

当时我无话可说。

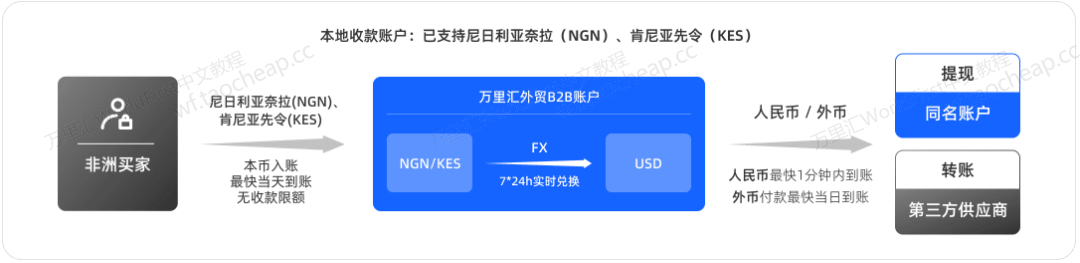

而现在我有话说了——你可以直接用奈拉转账,就像给你本地朋友打钱一样。

万里汇提供的非洲本地账户,像是尼日利亚、肯尼亚这些国家,客户可以直接用本币付款,我这边收到的依旧是美元,而且到账时间比以前快得多,最重要的是——客户再也没有质疑过“你让我换汇”的问题了。

这事说明一个道理:

外贸收款,不是你方便就行了,得让客户也觉得顺。

02 | “请求收款”+“本地账户”,组合拳才是王道

其实早在我用万里汇之前,也用过一些第三方平台,但不是功能不全,就是体验割裂。

真正让我觉得“终于顺畅了”的,是万里汇这套组合拳:

请求收款 + 本地账户。

前者适合初次合作、小额订单,我发个链接过去,客户用电子钱包、网银直接付款,方便快捷。

后者更适合老客户、金额大的订单,他们习惯用银行转账,只要我发一个本地账户过去,就能当天到账。

而我这边,无论哪种方式,都是美元自动入账,再一键结汇,几分钟搞定。

客户少了换汇麻烦,我少了到账焦虑,这才是外贸合作该有的节奏。

03 | 本地账户怎么开?其实比你想的简单得多

有朋友问我,是不是要去当地开户?是不是要公司地址?

我当时也以为麻烦,结果一上手才发现,只需两步:

1、注册认证万里汇外贸B2B账号

如果您还没有注册万里汇外贸B2B账户,请直接点击我们的专有【WorldFirst优惠注册链接】,注册成功可以享受提现时收取0.4%的超低费用,人民币提现当天到账服务(最低50美金起提)。在您注册账户时, 输入本站专属优惠推荐码“11285”, 可以免费加入“WF跨境服务交流群”,和专业卖家交流,以及本站专属咨询服务。需要注意的是,如果你直接到WorldFirst官网注册,是无法享受这个优惠的。注册教程请参看:万里汇WorldFirst外贸B2B账户注册、认证、开户教程详解!

2、登录万里汇B2B后台,开通您需要的本地账户就可以。

万里汇本地账户,本地网络结算,最快当日即可到账!快速便捷无汇损,收款更省心,交易更安心!

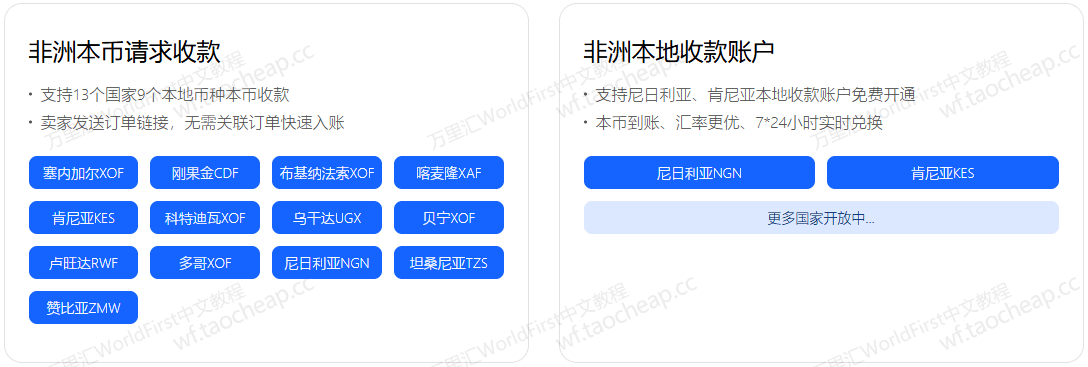

我现在账户里已经开了十几个本地币种账户,从奈拉(NGN)、先令(KES)、比索(PHP)、林吉特(MYR)到韩元(KRW)应有尽有,按需使用,客户下单前我直接把本地账户信息写在报价单上,客户还夸我“专业”。

04 | 万里汇支持的部分本地收款账户

| 支持币种 | 收款账户开户国家及地区 | 合作银行 |

|---|---|---|

| 美元(USD) | 美国 | 摩根大通银行(J.P. Morgan Chase) |

| 欧元(EUR) | 爱尔兰 | 摩根大通银行(J.P. Morgan Chase) |

| 英镑(GBP) | 英国 | 摩根大通银行(J.P. Morgan Chase)、巴克莱银行(Barclays Bank) |

| 港元(HKD) | 中国香港 | 摩根大通银行(J.P. Morgan Chase) |

| 离岸人民币(CNH) | 中国香港 | 摩根大通银行(J.P. Morgan Chase) |

| 加拿大元(CAD) | 加拿大 | 花旗银行(Citi Bank) |

| 新加坡元(SGD) | 新加坡 | 摩根大通银行(J.P. Morgan Chase) |

| 澳元(AUD) | 澳大利亚 | 花旗银行(Citi Bank) |

| 新西兰元(NZD) | 新西兰 | 花旗银行(Citi Bank) |

| 墨西哥比索(MXN) | 墨西哥 | 花旗银行(Banco Nacional De Mexico SA) |

| 菲律宾比索(PHP) | 菲律宾 | 花旗银行(Citi Bank N.A. Makati Branch) |

| 印尼盾(IDR) | 印度尼西亚 | 汇丰银行(HSBC Indonesia) |

| 泰铢(THB) | 泰国 | 汇丰银行(The Hongkong and Shanghai Banking Corporation Limited, Bangkok Branch) |

| 马来西亚林吉特(MYR) | 马来西亚 | 汇丰银行(HSBC Malaysia) |

| 阿联酋迪拉姆(AED) | 阿联酋 | 渣打银行(Standard Chartered Bank Dubai Branch) |

| 波兰兹罗提(PLN) | 波兰 | 花旗银行(Bank Handlowy w Warszawie S.A.) |

| 韩元(KRW) | 韩国 | 渣打银行(Standard Chartered Bank Korea) |

| 奈拉(MGN) | 尼日利亚 | |

| 先令(KES) | 肯尼亚 |

万里汇外贸B2B账户通过多币种全球收款账户、单币种跨境收款账户和本地收款账户,全面覆盖主流及小众市场,提供灵活的跨境支付解决方案,为外贸商家在全球市场中快速展业提供了有力支持。

05 | 为什么说它安全?我这么用下来,越用越安心

有些人担心资金安全,说不定到账慢、钱被卡,那是你没理解平台的机制。

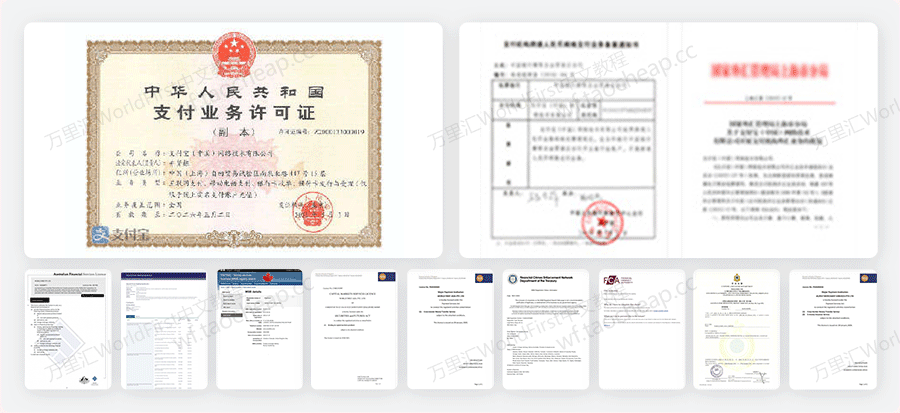

万里汇是蚂蚁金服旗下的正规持牌机构,走的是合规路径,不是黑市中介那种打游击的办法。

我遇到过几次风控抽查,上传个合同、发票,第二天就恢复了,系统是敏感但不刁难你。

说白了,它是帮你规避风险,不是给你添堵。

06 | 最后的建议:别再让客户质疑你的收款方式了

做生意讲究信任,尤其是跨境。你把收款方式做得越简单透明,客户下单就越踏实。

现在我这边,不再有人说“你让我换汇太麻烦”,反而会说:

“你这边这么方便,我愿意长期合作。”

所以我特别建议大家:别再纠结“怎么省手续费”,应该优先解决“客户好不好付”的问题。

工具选对了,收款才顺,客户也才愿意长期跟你走下去。

如果你还在被“你还让我换汇?”这种质疑劝退客户,不妨试试这套组合拳:

本地账户 + 请求收款,双轨并行,收款顺了,客户自然愿意下单。

这年头,别光想着怎么省钱,更要想着怎么让客户舒服。钱,才会收得来。